")

Концепция

В каждой сделке рискуем неким заранее выбранным, фиксированным процентом имеющегося депозита. Для этого перед открытием очередной сделки:

а) рассчитываем конкретную сумму ($), которой намерены рискнуть (если текущий депо, допустим, $12 500, а наш Фиксированный процент - 10%, то, соответственно, в ближайшей сделке мы сможем открыть позицию такого объема, который бы ставил под угрозу не больше 10% от $12 500 или $1 250);

б) полученную в пункте "а" сумму следует разделить на величину стоплосса (в $) в расчете на минимальный лот (т.е. 0.1) - например, если для пары GPBUSD при лоте 0.1 цена пункта составляет $1 и если начальный стоплосс очередной сделки, например, 50 п., то при минимальном лоте он будет "стоить" $50. Разделив ранее полученную сумму в $1 250 на $50, получим число 25 - это означает, что в ближайшей сделке мы можем открыть позицию объемом в 25 минилотов (или 2.5 лота). При этом при цене пункта в $25 и лоссе в 50 пунктов, мы одномоментно потеряем не больше 10% имевшегося депо (50 п.х $25 = $1 250).

Преимущества

Довольно простая в использовании система; объем позиции изменяется пропорционально размеру депозита. При этом полученная прибыль автоматически включается в игру на очередной сделке, а при убытке, наоборот, лот пропорционально уменьшается. Риск остается неизменным всё время.

Недостатки

Эффект "ассиметричного рычага", проще говоря, получив некий убыток ($) из-за лосса в N пунктов, придется заработать больше пунктов профита, чем N, чтобы возместить утерянную сумму (ведь "отыгрываться" придется более "легким" лотом); при небольшом начальном депозите (что весьма типично для начинающих) зачастую бывает невозможно играть с небольшим (напр., 5-10%) фиксированным процентом, приходится рисковать подчас 30% и больше, что значительно увеличивает вероятность разорения; уменьшение % риска пропорционально уменьшает размер максимальной просадки (линейная связь, т.е. снижения фиксированного процента вдвое должно снизить вдвое и макс. ДД), однако ряд иных показателей, в т.ч. доходность снижается непропорционально (нелинейная зависимость, к тому же не в пользу трейдера - снижение % риска в 2 раза может привести к снижению доходности в 3 и более раз - см. для сравнения тактику "Оптимальный %"); иногда оказывается невозможным открыть сделку точно такого объема, который бы соответствовал максимально допустимому риску, например, при рисковой доле капитала в $1 500 и стоплоссе в $62 на 0.1 лот мы откроем позицию в 2.4 лота (24 х $62 = $1 488), а $12 останутся "неиспользованными"; чтобы увеличить лот при маленьком депо нужно заработать намного больше, чем при большом депозите; для часто торгующих может вызывать некоторые затруднения частый пересчет, необходимый для определения объёма очередной позиции (впрочем, последнее можно автоматизировать).

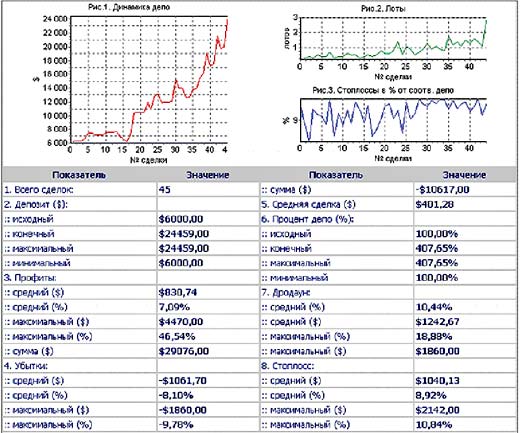

Стартовый депозит $6 000, процент "под риск" - 10%. Конечный депозит - $24 459 (407,7%), максимальный - $24 459 (407,7%). Максимальный дродаун - 18,88%. Как можно видеть из рис.2, количество лотов возрастает постепенно, пропорционально увеличению размера собственно депо. Риск в каждой отдельно взятой сделке не превышает 10% (см. рис.).

Заключение

Довольно простая и весьма популярная тактика управления капиталом, имеющая как ряд преимуществ (размер открываемых позиций изменяется пропорционально размеру депо), так и недостатков ("ассиметричный рычаг" и т.д., см. выше).